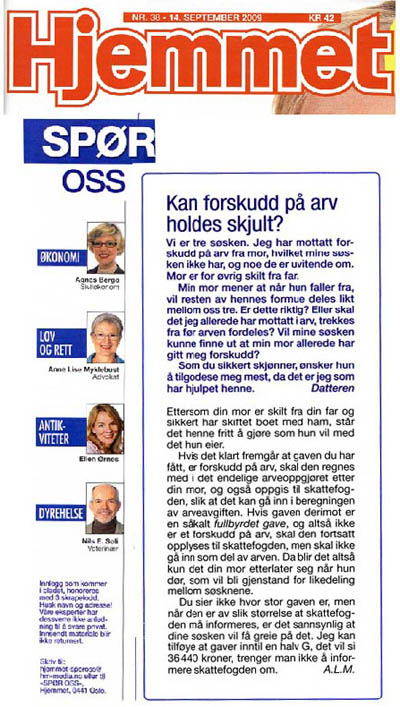

Hjemmet-forskudd-arv, artikkelen om:

Kan forskudd på arv holdes skjult?

Artikkelens overskrift er:

Kan forskudd på arv holdes skjult?

Datteren stiller relevante spørsmål, og advokat Anne Lise Myklebust synes å besvare spørsmålene klart og tydelig.

Når artikkelen tas inn på dette webdomenet, har det sin bakgrunn i konkret erfaring, og henvendelser gjort til skatteetaten.

Det er et faktum at ved praktiserende rutiner i samfunnet, kan forskudd på arv holdes skjult. Mer generelt kan overføring av midler fra arvelater til en livsarving holdes skjult, også etter arvelater er død.

Det henvises til web-siden

"udeling fra uskiftebo", omtalen og korrespondanse

med skattedirektoratet, om dette tema.

"Holdes skjult?"

Det er i overskriften anvendt begrepet ”holdes skjult”. Det er naturlig å spørre, for hvem?

I artikkelen dreier det seg som om de andre livsarvingene. Videre kan utdelt "forskudd på arv" holdes skjult i arveoppgjøret, ved å fortie arvelaters mening med utdeling, etter arvelaters død, i den hensikt å oppnå egen vinning på bekostning av medarvinger, og lovregulert arveavgift.

Hvordan kan arvemidler holdes skjult?

Praktisk mottas midler mens arvelater lever. Et ikke umyndiggjort menneske, har fri råderett over sine midler. Det er kun Skattetaten som kan foreta kontroll.

Ethvert menneske har rett til å bruke sine midler på alle former for aktiviteter, handling, og reiser. Reduksjon i formue kontrolleres utelukkende mot urimelig endring.

Det sier seg selv at fullverdig kontroll ikke er tilstede. Denne faktiske side må erkjennes, uten at det skal gi grunnlag for å skjule utdelinger fra arvelater.

Det gis frihet til å leve, og ved det frihet til å forbruke. Kontroll må derfor utøves med konduite. Alternativet er et samfunn med ekstrem overvåking. Vi skal sette pris på at det ikke er vårt samfunns politikk. Av den grunn bør vi respektere de regler samfunnet har.

I dag er regelen at en arvelater kan gi bort inntil en halv G, kr 36.440,-, uten å melde fra til noen. Overstiges denne grensen, må det være alment kjent at det påhviler en meldeplikt for både giver og mottaker, slik skatteetatens skjema RF1616 angir. Av det må utledes at både giver og mottaker bryter lovhjemmel, dersom overføring av midler holdes skjult utover dette beløp.

Hvordan kan livsarvinger se til endringer i formuesforhold?

I dagens norske samfunn er skattelikningen åpen. Enhver kan således følge med på endringer i en annens formue. Betydelig endring hos arvelater, eller lengstlevende i et uskiftebo, kan registreres ved kontroll på likningen.

Ser livsarving en slik betydelig endring, kan en ta dette som et varsel på at det er noe en bør være obs på har funnet sted. Det kan være følsomt å sette inn tiltak, slik arveloven hjemler.

Rimelig nok kan det settes mer kraft bak å avklare endringene når arvelater eller lengstlevende i et uskiftebo faller fra. Men oppretting kan da være en vanskelig oppgave.

Blir tidligere overføringer til livsarvinger, som er meldt til skattetaten, ”holdt skjult” for de andre livsarvingene ?

Det er to skifteformer som anvendes. Forholdet til å bli "holdt skjult", er knyttet til valg av skifteform.

Ved privat skifte

Det er et faktum at ved privat skifte opplyser ikke skatteetaten om gavemeldinger til andre enn den arving som henveder seg til skatteetaten. Overføringer blir ved dette ”holdt skjult” for de andre arvingene.

Naturligvis vil oveføring til arving som ikke er meldt skatteetaten, bli holdt skjult både for medarvinger og skatteetaten.

Ved offentlig skifte

Ved offentlig skifte er skifteretten/tingretten arveavgiftsmyndighet. Den offentlig, oppnevnte bostyrer får opplyst i brevform, innmeldte overføringer fra arvelater til livsarvinger. Likeså mottar bostyrer kopi av meldinger som arvelater og livsarvinger har meldt inn.

Bostyrer blir da kjent med erklæringer arvelater og arvemottaker kan ha nedtegnet. Om den offentlige bostyrer har opplysningsplikt overfor bobehandlingen, synes naturlig, men entydighet er ikke tilstede.

Imidlertid er meldingen undertegnet av både arvelater og arvemottaker. Arvemottaker er kjent med at det foreligger dokument der det fremgår arvelaters mening med overføring av midler.

Dermed reiser spørsmål seg om melding tilsendt skatteetaten, om de fakstiske forhold, nemlig overføring til livsarving, er et offentlig, hemmelig anliggende mellom arvelater, arvemottaker og skattetaten, som skal holdes skjult for de andre livsarvingene og det endelige arveoppgjøret.

Hva kan holdes skjult?

Midler overført fra arvelater til livsarving, kan av livsarvinger gis forskjellige betegnelser i form av gave, mellomoppgjør barn/arvelater, forskudd på arv, eller som oppgjør arv fra førstavdøde.

Mellomoppgjør må stille i en særsituasjon, med krav til dokumentasjon. Anføres mellomoppgjør fra en livsarving, og ingen innlevert melding er gitt, mens en annen livsarving har mottatt samme beløp og levert melding til skattetaten, kan en vanskelig se annet enn at det lyser av urett. Skjuling ved en slik oppkonstruert form, kan fremstå uredelig overfor arvelater og overfor det arveoppgjør som skal finne sted.

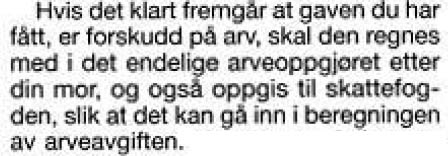

Andre avsnitt første del i artikkelen lyder:

Har arvelater notert, på f.eks. en bankgiro begrepet "forskudd på arv", ser domstol notatet til grunn forskudd på arv, og skal regnes med i det endelige arveoppgjør, som avkorting.

Det er notere seg at formkrav til nedtegning fra arvelaters hånd, ved utdeling av midler finnes ikke. Av den grunn søkes etter dokument hvor arvelaters mening kan fremgå, når tvist skal løses.

Melding om gave / overdragelse mellom nære slektninger / utdeling fra uskiftebo –

skjema RF1616

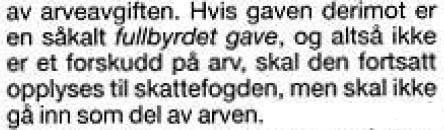

Holdes meldingen til skateetaten skjult av bostyrer og arvemottaker, kjenner ikke domstol til noe dokument der det fremgår forskudd på arv. Gaven blir da behandlet, slik angitt i den videre tekst, som lyder:

I motstrid til meldingen til skattetaten, som arvelater og arvemottaker har underskrevet, blir da tidligere utdeling ikke trukket av ved det endelige arveoppgjør.

Gevinst til arvemottaker er et faktum, og forskudd på arv ”holdes skjult”.

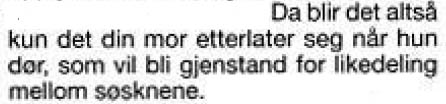

Det må anses å være trist at slike metoder skal anvendes. Det må være et samfunnsmessig anliggende at åpenhet skal være tilstede.

Selektive gaver

Det forstås ikke til hinder for foreldre å gi gaver selektivt, innen visse grenser. Det bør kunne etterleves åpent og tydelig.

Slik antydet ved bruk av offentlige melding og en offentlig bostyrer, fremstår et samfunn med offentlige ordninger som et narrespill vi er lite tjente med.

Som siste del i artikkelen sier:

Er utdelingen betydelig, sier det seg selv at alle vil ragere på forskjellsbehandling, som er søkt holdt skjult.

Offentlig narrespill er et samfunnsanliggende vi for enhver pris må søke å unngå.

Av den grunn vil artikkelen i Hjemmet, som må sees som en offentlig informasjon, bli prøvet for retten, i konkret sak mot livsarving og offentlig bostyrer, som har holdt skjult arvelaters mening med overføring av midler til livsarving, nedtegnet i skattetatens skjema ”Melding om gave”, der arvelaters mening entydig fremgår.

Informasjon om oppfølging vil bli gitt på dette webdomenet.